「家計簿つけようと思っても、毎日続かない…」

そんなパパ、多いと思います。私も3回くらい挫折しました(笑)。

でもマネーフォワード MEを使い始めてから、家計簿に費やす時間がほぼゼロになりました!

クレジットカードや銀行口座を登録しておくだけで、支出が自動で記録・分類されるからです。

うちが実際にやった設定方法と、3回挫折してやっとわかったコツを正直にお伝えします!

この記事でわかること

- マネーフォワード MEとは?

- 無料版 vs 有料版(プレミアム)の違い

- 初期設定の手順(3ステップ)

- 夫婦で家計を共有する方法(シェアボード)

- 子育て世代がマネーフォワードを使うべき3つの理由

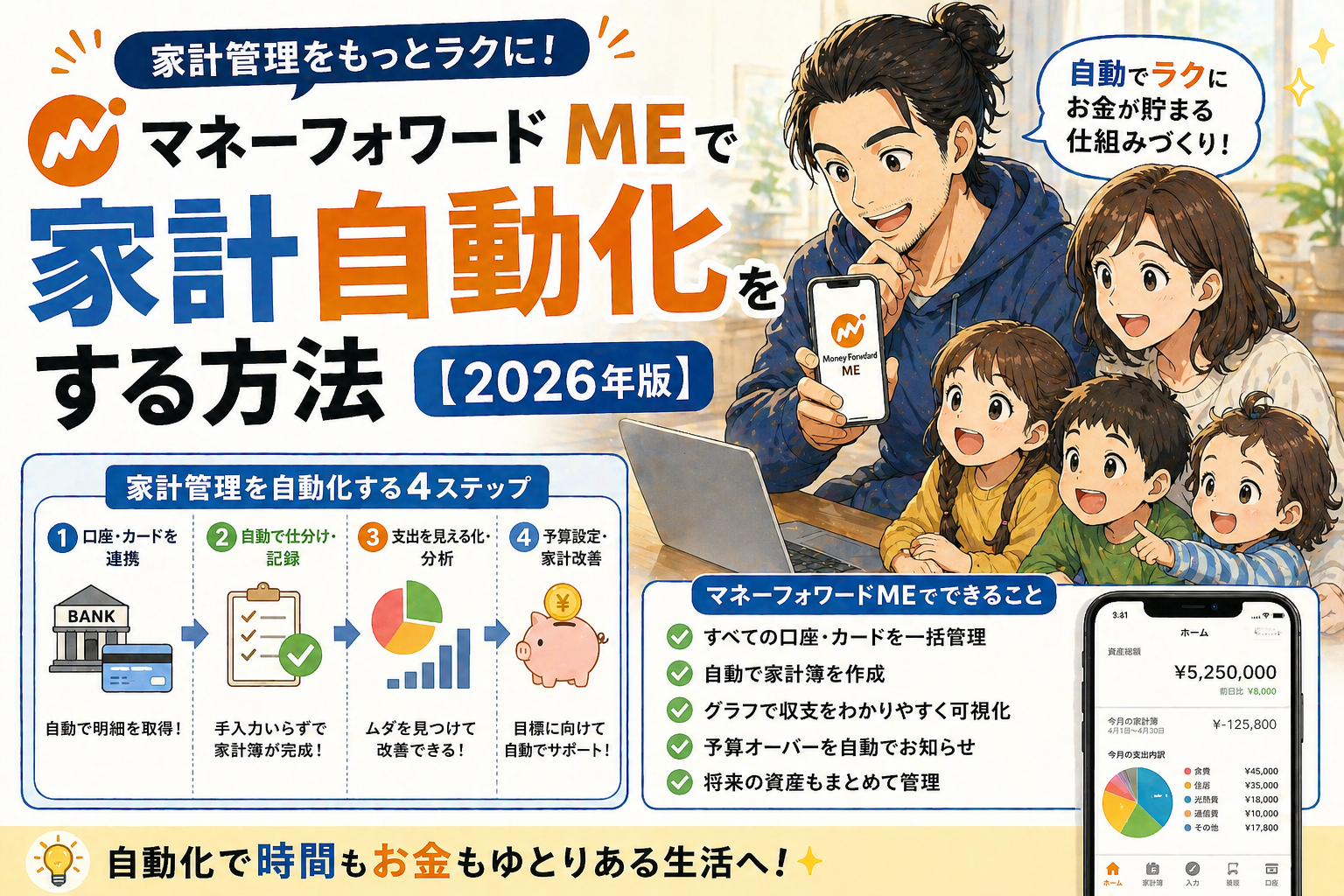

マネーフォワード MEとは?

マネーフォワード MEは、銀行口座・クレジットカード・電子マネーなどを一括で連携できる家計簿アプリです。

一度設定してしまえば、あとは自動で支出を記録・グラフ化してくれます。手書きやレシート入力は不要です♪

基本スペック

| 項目 | 内容 |

|---|---|

| 対応サービス数 | 2,400以上(銀行・カード・電子マネー・証券など) |

| ダウンロード | 無料(App Store / Google Play) |

| 無料版の連携上限 | 4件まで |

| 有料版(プレミアム) | 月額500円〜・連携無制限 |

| シェア機能 | 夫婦・パートナーで家計共有可能 |

マネーフォワード MEを利用して家計改善を実感した人のうち約6割が「無駄遣いが減った」と回答。平均で月27,848円(年間約33万円)の収支改善効果があるというデータも出ています。

無料版 vs 有料版(プレミアム)の違い

| 機能 | 無料版 | プレミアム(月500円〜) |

|---|---|---|

| 金融機関の連携数 | 4件まで | 無制限 |

| データ保存期間 | 過去1年分 | 無制限 |

| 予算管理機能 | △(一部制限あり) | ◎ |

| シェアボード(夫婦共有) | ◎ | ◎ |

| 広告表示 | あり | なし |

まずは無料版から始めてOKです。

銀行口座1つ+メインのクレジットカード1〜2枚だけ連携すれば、家計の8割は自動管理できます。口座が多い・投資・積立も一括管理したい人はプレミアムへのアップグレードを検討しましょう。

初期設定の手順(3ステップ)

ステップ① アプリをインストールしてアカウント作成

- App Store または Google Play で「マネーフォワード ME」を検索

- インストール後、メールアドレスまたはGoogleアカウントで登録

- 家族構成・収入などの初期設定を入力(後から変更可)

ステップ② 口座・クレジットカードを連携する

- アプリ下部の「口座」タブをタップ

- 右上の「+」ボタンをタップ

- 連携したい金融機関を検索して選択

- IDとパスワードを入力(読み取り専用で安全)

最初に連携するのは、メインの銀行口座(給与振込先)→ メインのクレジットカード(楽天カード・PayPayカードなど)→ 電子マネー(Suica・PayPay・楽天Payなど)の順番がおすすめです。

⚠️ 楽天カード+楽天市場の二重計上に注意!

楽天市場と楽天カードを両方連携すると、同じ購入が2回記録されることがあります。楽天市場の連携は省略するか、「振替」設定で解消しましょう。

ステップ③ カテゴリを整理する

連携直後は自動でカテゴリ分けされますが、初回だけ以下を確認・修正しましょう。食費・外食が正しく分類されているか、保育園・習い事費用が「子育て」カテゴリになっているか、固定費(家賃・保険・通信費)が正しく登録されているか。

一度修正すると、同じ店舗・支出は次回から自動で正しく分類されます。これが本当に楽になる瞬間です♪

夫婦で家計を共有する方法(シェアボード)

2025年に追加された「シェアボード」機能を使えば、夫婦それぞれのアカウントを連携して家計を一緒に管理できます。

夫婦それぞれの口座・カードを合算して管理できて、共有の家計簿・資産グラフが自動で作成されます。「夫が食費を使いすぎ」「妻のカードで何を買った?」が見える化されるので、お金の話が自然とできるようになりました。

設定手順

- アプリの「シェアボード」タブを開く

- パートナーを招待する(メールアドレスで送信)

- パートナーが承認すると自動で合算される

「夫婦でお金の話をするきっかけになった」という声が多い機能です。家計の見える化は節約よりも大切なお金の共通認識づくりに役立ちます。

子育て世代がマネーフォワードを使うべき3つの理由

理由① 育児費用が自動で見える化される

保育園・おむつ・ミルク・習い事など、子育てに関わる費用は意外と多く、気づかないうちに積み上がります。

マネーフォワード MEでは「子育て」カテゴリで一括管理でき、月いくら使っているかが一目でわかります。

理由② 家計改善のタイミングがつかめる

育休・復職・保育園入園など、子育て世代はライフステージの変化が多い時期。毎月の収支グラフを見ることで、「この月から支出が増えた」「固定費を見直すタイミングだ」と客観的な判断ができます。

理由③ 将来の教育費の準備ができる

資産管理機能を使えば、貯金・投資・積立の残高をまとめて確認できます。「子どもが小学校に上がるまでに100万貯める」という目標に対して今どこまで達成しているかがわかります。

実際に使ってわかった!注意点とコツ5つ

実際に使ってみて、最初にハマったポイントをまとめました。知っておけばよかったと思ったことばかりです♪

① 連携直後はカテゴリのズレが必ず起きる

自動分類はかなり優秀ですが、最初の1週間は「コンビニ→食費ではなく日用品になっている」「保育園→子育てカテゴリになっていない」というズレが発生します。最初の月だけ週1回・5分チェックする習慣をつけると、それ以降はほぼ放置でOKになります。

② パスワードを変えたら必ず再連携する

銀行やカードのパスワードを変更すると、マネーフォワード MEの連携が切れて自動更新が止まります。うちはこれで1ヶ月分のデータが丸ごと抜けたことがありました。地味につらかったです…。パスワード変更後は忘れずに再連携しましょう。

③ 現金払いを減らすほど楽になる

マネーフォワード MEは基本的にキャッシュレス決済との相性が抜群です。現金払いは手動入力が必要なため、コンビニ・スーパーなどをPayPayや楽天Payに切り替えるだけで、記録の手間がほぼゼロになります。

④ 金融機関によっては手動更新が必要

一部の銀行・証券会社は自動更新に対応しておらず、アプリを開いたときだけ最新データが反映されます。月に1〜2回アプリを開く習慣だけ作っておきましょう。

⑤ 「予算設定」を使うと節約モードに入れる

食費・外食・娯楽などカテゴリごとに月の予算を設定できます。予算オーバーになるとアプリが通知してくれるので、「気づいたら使いすぎていた」を防ぐのに効果的です。子育て中は外食費・日用品費が膨らみやすいので、まずこの2つに予算を設定するのがおすすめです。

よくある質問

Q. セキュリティは大丈夫?

マネーフォワード MEの連携は読み取り専用です。アプリから振込・出金などの操作はできません。金融機関のIDとパスワードは暗号化されて管理されます。

Q. 現金払いはどう記録する?

現金はアプリから手動で入力するか、レシートを写真で撮影すると自動入力されます。キャッシュレス化を進めると入力の手間がさらに減ります。

Q. 無料版で十分?

メインの口座1〜2件+カード1〜2枚なら無料版で十分です。口座が多い・証券も管理したい・広告が気になる場合はプレミアムが快適です。

あわせて読みたい!家計管理の参考書籍

マネーフォワード MEの使い方に慣れてきたら、家計管理の考え方も学ぶとさらに効果が上がります。

マネーフォワード ME 設定チェックリスト

- ☐ アプリをダウンロードしてアカウント作成

- ☐ メイン銀行口座を連携する

- ☐ メインのクレジットカードを連携する

- ☐ 電子マネー(PayPay・Suicaなど)を連携する

- ☐ カテゴリを確認・修正する(子育て費用など)

- ☐ 妻・パートナーとシェアボードで共有する

- ☐ 食費・外食の予算を設定する

- ☐ 毎月末に収支グラフを確認する習慣をつける

家計管理は「続けること」が一番大切です。マネーフォワード MEなら設定さえしてしまえば、あとは自動で動き続けます。

まずはアプリをダウンロードして、口座を1つだけ連携してみましょう。それだけで家計管理の第一歩になります!

では、また。

関連記事

- 【副業】パパでもできるAI副業3選!月5万円を目指す始め方【2026年版】

- 【育児】出産後にやること全部まとめ!パパが動ける手続きチェックリスト

※本記事にはアフィリエイトリンクが含まれます。

コメント